コンニチハ!yanponです!

フツーに働いてフツーに給料もらってフツーの生活をしているおじさんにとって腕時計って、特に高級腕時計の分類ってビミョーな価格ですよね。このフツーというのはどのくらい?とか、ビミョーな価格とは?というところはボヤーッとしておりますが、家を買うにはローン組まないとなかなか難しいし、車もそこそこ求めればローンが必要かな?じゃ高級腕時計は??

高級腕時計を購入を考えている方はある程度は一括現金やカードで買える方と思いますが、どちらにせよフツーの人なら急激な出費になることは目に見えて明らか。多くのショップは無金利ローンを大々的に取り扱っており、これに利用することもよいのでは?と考えるのがフツーです。何せ無金利ですからね(^^)

腕時計は4回、車は2回、アクセサリー1回!

上記の回数は私がローンを組んだ回数。これとは別に自宅マンションがあるが、さすがにこのローンは別とします。

☆初めて23才頃にシルバーアクセサリーを10万円で購入する際に、パルコのカードのローン?のようなもので10回払いだったかを組んだことがある。

当時はなすがままに手続きをしたが、無事支払いを終えたようだ(記憶がない)。

☆20代で車の2台ほど買っている(乗り換えている)。中古車で2台とも50万円くらいだったが、ローンで購入した。しかし2台とも1年以内に売却しているため、実際のローンの返済時期より早く精算はしている(はず)。記憶がないが、滞納もなくすべて支払いは終えている。

☆初めての高級腕時計の購入の際にローンを組んだ。「ロレックス サブマリーナノンデイト」だ。当時の並行店新品価格で30万ちょいだったはず。ボーナスをあてにし、ローンでボーナス前に購入したはず。確か2年から3年のローンだったと思う。しかしここで途中でローンの早期返済をした覚えがある。1年たったかそこらだ。別に売却を意識したわけではない。とはいえ10万単位の金額が一気に引き落とされるのだからフツーの20代会社員にはキツいと思う。しかしさっさと余力があるときに支払った。

☆次に腕時計でローンを組んだのは「IWC インヂュニア500,000A/m」の時だ。50万弱の金額をフルローンで2年払いした。これは期間経過で無事完済した。

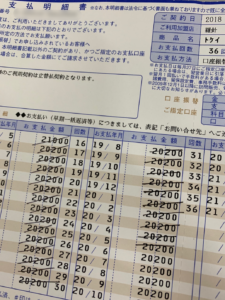

☆その次は「ヴァシュロン・コンスタンタン オーヴァーシーズ」だ。70万ちょいを3年フルローン。実は先日2年目を迎えた際に残り1年を残して早期完済の申込みをした。残額は20万ちょい。賞与の時期もあるが、何度も早期払いは検討していた。ちなみにこれが明細である↓

☆最後にローンを組んだのは「ジャガールクルト レベルソグランドデイト」だ。これも60万ちょいを3年フルローン。1年で早期一括返済し売却した。この腕時計はもう手元にない。

簡単に並べると以上が私のローン歴だ。少ないと思いたい。

腕時計5回、車2回、PC系は毎回!

上記は一括払いした回数だ。普通はいろいろな商品を一括で支払っていると思うので、10万円を超えるモノに限定した。

10万円にラインを引くと、私はあまり高額モノがないことに気づく。平均的なおじさんはこんなもんだ。但し当時の結婚式費用や旅行費用、ネコ購入は別で考えている。主にモノに関してだ。

☆車は30万円のヤツと、今乗っている40万円のレガシィツーリングワゴン。さすがに30代過ぎるとこの手の車は一括で買っている。てか一括で買えるヤツしか買わない。

☆PC系はパソコンやスマホだ。今は会社の経費で導入できるが、原則一括で購入してきた。遷り変わりの激しい世界なので、長期ローンの意味が薄れると思うし、すぐ売却できるフットワークの軽さを持ちたいからだ。

☆腕時計を一括で買ったのは10万円以上だと5回ほどか?!一番気が触れていたのが「ロレックス ヨットマスター」購入時だ。現金70万ほど、残金カード一括。通帳の出金みて震えた。ここはローンじゃないか?と思うが、正規店でローンってあるのか?が未だわかっていないしわからなかった。正直フツーの平均年収おじさんがすることではないと今思う。この一括払いを後押ししたのが、ロレックスは投資であり、現金が形を変えてあるだけ。売却してもほぼ同額かそれ以上で換金できる、というロレックスバブル絶好調の時の購入だからだ。これが買った途端に半額の価値になるなら買わなかったと思う。

一括の恐怖は後腐れがないことだが、通帳のマイナスが巨額すぎて震える。

結局ローンと一括をやって私が感じたこと!

分割(ローンしかも無金利)は本当に素晴らしいシステムだが、今の私には合わなかった。20代の時は持ち金がなく、ローンをありがたく組んでいたが、払えなくなる恐怖も少なからずあった。現在は預貯金も多少あるので、ローンは逆にちんたら負債を抱えていることが、自分として気持ち悪く、払えるんだから早くスッキリしたいという気持ちが強い。要は私の性格が借金に向かないタイプなのだろうと思う。

そして私がローンをする前提として、

・預貯金からすぐ払える金額しかローンを組まない

・見えない賞与や給与を期待しない

の2点がある。というかローンと一括を経験してその考えにたどり着いた。

よって、早期一括返済ということが可能となるので、性格上早く支払って不安を取り除きたい気持ちになるのだ。住宅や車など必要なものは将来にわたり返済を組んでいくが、今は子供もいるし、自分の趣味(主に動産)にローンを組むというのは自分の余力の範囲でやらなければいけないとつくづく思う。(みんな子供の教育費とかどうしてんの?!)

結論は、ローンは懐にあるだけの金額でしろ!

預貯金等の現段階の自分の余力(使えるお金)を把握し、その範囲内でローンを組むことはOKという考え方だ。そしてその人の性格上、借金がストレスと感じる人は無金利とはいえ絶対に避けたほうがよい(要は私のように毎月払った金額を斜線で消していくような人)。消費だけのローンは単なる支払いの先延ばしでその先の自分が払えるかなんてわかんないし危険だ。

これが仕事や投資になるとまた話は別だ。あくまで趣味の範囲での話であって、平均的な生活の家族持ちおじさんが条件であるが。ちょいファイナンスの心構えみたいな話になったが、無理せず趣味を長続きさせるには自制が大事である云々・・・

→→追記?!→→

ちなみにツイッターで、「夫が100万円以上の腕時計をローンで買ってきた!生活どうすんの?ふざけるな!」という主旨の主婦のツイートが少し前に拡散し、コメントが主婦に賛同の意見ばっかりだったのに出くわした。フツーの生活をしていると腕時計趣味なんぞキチガイということがよくわかる出来事だった。何事も自分の余力をみてその範囲でやらないとね・・・

ブログ村参加しています。下記をクリックして応援していただけると嬉しいです。

最後までお付き合い頂きありがとうございました。